Đừng tin vào những lời thổi phồng

Bất động sản là hình thức đầu tư tối ưu. Không có hình thức đầu tư nào khác mang lại tỷ lệ hoàn vốn trên từng đồng đô-la tốt như bất động sản, cùng với những lợi thế kèm theo. Nếu tôi có lựa chọn đầu tư 1 triệu đô la vào bất động sản hoặc 1 triệu đô la vào cổ phiếu của Microsoft, tôi sẽ chọn bất động sản mà không cần suy nghĩ. Lý do rất đơn giản: ngay cả khi khoản đầu tư bất động sản chỉ tăng giá bằng một nửa so với cổ phiếu, tôi vẫn sẽ dẫn đầu khi tính đến đòn bẩy, các lợi ích thuế và dòng tiền. Trong chương này, tôi sẽ giải thích chi tiết về những lợi thế đó.

Suy nghĩ này đi ngược lại với tư tưởng đầu tư phổ biến ở đất nước này. Là người tiêu dùng, chúng ta liên tục bị bủa vây bởi các bài báo, quảng cáo, và lời khuyên nên đầu tư tiền vào cổ phiếu, trái phiếu hoặc quỹ tương hỗ. Nếu bạn cầm lên bất kỳ ấn phẩm đầu tư lớn nào, rất có thể bạn sẽ thấy các bài viết ca ngợi lợi ích của quỹ tương hỗ và thị trường chứng khoán, trong khi hạ thấp tính khả thi của bất động sản như một công cụ đầu tư. Tình cờ ư? Tôi không nghĩ vậy. Tôi tin rằng điều này có liên quan nhiều đến việc phần lớn nguồn thu của các ấn phẩm này đến từ các công ty dịch vụ tài chính chuyên về cổ phiếu, trái phiếu và quỹ tương hỗ.

Tôi đã cầm lên một tạp chí Money vì thấy có bài viết so sánh giữa cổ phiếu và bất động sản. Mặc dù tôi đã đoán trước được ai sẽ được chọn làm người chiến thắng trước khi đọc bài viết, nhưng tôi vẫn tò mò xem họ đưa ra kết luận như thế nào. Trong bài viết “Bất động sản vs. Cổ phiếu”, tác giả tạo ra tám “vòng đấu” cho hai loại hình đầu tư này để “đấu nhau”. Không ngạc nhiên khi cổ phiếu giành chiến thắng trong hầu hết các vòng.

- Vòng 1: Hiệu suất – Lợi nhuận lịch sử

- Vòng 2: Đòn bẩy – Sử dụng tiền của người khác

- Vòng 3: Chi phí – Các chi phí liên quan đến giao dịch như hoa hồng và phí

- Vòng 4: Thuế – Các lợi ích thuế có sẵn từ mỗi loại hình đầu tư

- Vòng 5: Minh bạch – Khả năng nhìn thấy các bẫy ẩn

- Vòng 6: Công sức – Lượng thời gian cần thiết để quản lý khoản đầu tư

- Vòng 7: Biến động – Mức độ nhanh chóng mà khoản đầu tư có thể tăng hoặc giảm giá trị

- Vòng 8: Đa dạng hóa – Không đặt hết trứng vào một giỏ

Tác giả sử dụng hình ảnh trận đấu quyền anh để làm phép ẩn dụ cho bài viết, nhưng nó giống như một trận đấu vật chuyên nghiệp đã được dàn xếp trước, trong đó người chiến thắng đã được chọn từ trước khi trận đấu bắt đầu.

Để làm bài tập thú vị, tôi đã xem qua cùng số tạp chí có bài viết này và đếm số lượng quảng cáo của các tổ chức tài chính. Chúng chiếm đến một phần ba tổng số trang quảng cáo của tạp chí. Sau khi tìm hiểu về mức giá quảng cáo và làm vài phép tính, tôi nhận thấy rằng các công ty này có thể đã chi khoảng 3.777.025 đô la để đăng quảng cáo trong số này. Khi đọc bài viết, tôi bắt đầu đặt câu hỏi liệu những nhà quảng cáo của tạp chí có ảnh hưởng đến nội dung của nó hay không.

Khi đọc bài viết, tôi bắt đầu đặt câu hỏi liệu các nhà quảng cáo của tạp chí có ảnh hưởng đến nội dung của nó hay không. Mặc dù có một số sự thật, nhưng cũng có nhiều điểm khiến tôi băn khoăn. Dưới đây là một ví dụ:

Phần trung tâm của bài viết là một biểu đồ có tiêu đề “Ngôi nhà đó có lợi nhuận đến mức nào?”, trong đó đưa ra kịch bản rằng bạn mua một căn nhà trị giá 300.000 đô la ở Raleigh, North Carolina, với khoản đặt cọc 60.000 đô la và mức tăng giá 3% mỗi năm. Bài viết kết luận rằng “bạn sẽ kết thúc với một khoản lợi nhuận vừa phải nhưng không quá ấn tượng là 117.300 đô la.”

Ngay từ đầu, tôi đã thấy kỳ lạ khi tác giả chọn Raleigh làm ví dụ – với mức tăng giá chỉ 3% mỗi năm. Raleigh được coi là một trong những thị trường bất động sản nóng nhất cả nước. Sau một cuộc tìm kiếm ngắn, tôi đã tìm thấy mức tăng giá thực sự của Raleigh trên trang web của chính tạp chí đó. Bạn có thể tưởng tượng sự ngạc nhiên của tôi khi phát hiện ra rằng trong cùng một tạp chí (dưới tên một tác giả khác), họ dự đoán rằng Raleigh sẽ có mức tăng giá trung bình là 10,2% trong 5 năm tới! Điều này rõ ràng sẽ tạo ra một kịch bản rất khác, và không ủng hộ cho quan điểm của bài viết rằng kiểu đầu tư bất động sản này sẽ chỉ mang lại lợi nhuận vừa phải. Nếu tác giả sử dụng các con số thực tế cho thị trường Raleigh, giá bán căn nhà sẽ gần với 487.561 đô la, chứ không phải là 358.200 đô la – cao hơn gần 130.000 đô la.

Dĩ nhiên, không phải thị trường nào cũng sẽ tăng giá 10,2% mỗi năm – thực tế thì hầu hết không đạt được mức đó. Tuy nhiên, mức tăng giá trung bình quốc gia vào thời điểm bài viết được viết là 6%. Con số này gấp đôi mức 3% mà tác giả sử dụng trong ví dụ. Nếu áp dụng mức tăng giá 6%, giá bán căn nhà sẽ là 425.555 đô la – cao hơn 67.355 đô la so với con số của tác giả.

Một vấn đề khác mà tôi gặp phải với ví dụ của tác giả là cách tính toán lợi nhuận trên khoản đầu tư, điều mà tác giả không giải thích. Dựa trên kinh nghiệm lâu năm trong lĩnh vực đầu tư bất động sản, tôi đặt câu hỏi về tính chính xác của nó. Trong bất động sản, cũng như trong bất kỳ khoản đầu tư nào khác, tỷ lệ hoàn vốn dựa hoàn toàn vào số tiền bạn đã đầu tư vào thương vụ. Trong ví dụ này, chúng ta tính bằng cách chia tổng lợi nhuận 117.300 đô la cho khoản đặt cọc 60.000 đô la. Kết quả là tỷ lệ hoàn vốn 195,5% trong vòng 6 năm, hoặc 32,58% mỗi năm – và đó chỉ dựa trên mức tăng giá 3%. Đó chính là sức mạnh của đòn bẩy, điều mà chúng ta sẽ thảo luận chi tiết hơn trong phần tiếp theo. Tôi cũng sẽ chỉ cho bạn thấy lý do tại sao một khoản đầu tư bất động sản với mức tăng giá 6% (mức trung bình quốc gia lúc đó) sẽ tốt hơn một cổ phiếu với mức tăng giá 10%. Nhưng hiện tại, hãy xem xét sự khác biệt về tỷ lệ hoàn vốn giữa mức tăng giá 3% và 6% trong kịch bản của bài viết.

Vì mức tăng giá 6% sẽ mang lại cho chúng ta thêm 67.355 đô la so với giả định tăng giá 3% của bài viết, chúng ta sẽ cộng số đó vào tổng lợi nhuận 117.300 đô la, cho ra tổng lợi nhuận 184.655 đô la trong 6 năm. Chia số tiền đó cho khoản đặt cọc 60.000 đô la, chúng ta có tỷ lệ hoàn vốn ấn tượng 307%, hoặc 51% mỗi năm! Nếu chúng ta làm các phép tính tương tự dựa trên mức tăng giá 10,2% mà tôi tìm thấy trên trang web của tạp chí, tỷ lệ hoàn vốn sẽ cao hơn nhiều! Như bạn có thể thấy, nếu tác giả sử dụng các con số thực tế này, kết luận của bài viết sẽ rất khác.

Một thực tế quan trọng khác mà bài viết không đề cập đến là khoản tiền lãi trong ví dụ này, 59.700 đô la, sẽ được khấu trừ thuế. Những khoản tiết kiệm này không được tính vào trong các tính toán về lợi nhuận. Bài viết cũng không đề cập đến khoản thu nhập từ việc cho thuê nhà 1.700 đô la mỗi tháng (theo con số của tác giả) như một khoản thu nhập để trang trải các chi phí vận hành tài sản. Thay vào đó, tác giả tinh tế đổi thành việc cho rằng đó là một khoản tiết kiệm cho bạn, trị giá 14.700 đô la. Một thuật ngữ là thu nhập thụ động, trong khi thuật ngữ kia là tiết kiệm chủ động. Khoản tiết kiệm 14.700 đô la sẽ cho rằng đó là số tiền bạn không phải trả từ túi của mình – nghĩa là từ tiền lương hiện tại của bạn. Nhưng thực tế, khoản thu nhập 14.700 đô la từ tài sản sẽ là một khoản thu nhập bổ sung, vượt quá các nguồn thu nhập hiện tại của bạn. Sự khác biệt này không được làm nổi bật, nhưng nó tạo ra một sự thay đổi lớn trong thực tế. Chi phí của tài sản được chi trả bởi chính tài sản đó, chứ không phải từ bạn, và bạn nhận được 14.700 đô la tiền mặt thực tế – chứ không chỉ là khoản tiết kiệm. Bằng cách này, bài viết bỏ qua một trong những lợi thế lớn nhất của việc sở hữu bất động sản đầu tư: dòng tiền.

Vấn đề lớn nhất mà tôi gặp phải với bài viết này là nó dựa trên mô hình mua rồi bán nhanh. Nhiều ví dụ mà tác giả sử dụng để so sánh đầu tư bất động sản với cổ phiếu đều tính đến lợi nhuận từ việc đầu tư bất động sản chỉ trong vài năm. Nhưng đây là một mô hình đầu tư tệ. Thực tế, tác giả hoàn toàn đúng khi nói rằng nếu bạn đầu tư bất động sản để lật nhanh (flip), chi phí của bạn sẽ cao hơn và lợi nhuận của bạn sẽ thấp hơn. Chi phí giao dịch, bao gồm hoa hồng và các chi phí đóng giao dịch, là quá cao. Tuy nhiên, bất động sản nói chung là một khoản đầu tư dài hạn, và những lợi ích của nó được thể hiện rõ nhất qua thời gian dài.

Trong phần còn lại của chương này, tôi sẽ chỉ ra 10 lý do tại sao bất động sản thường là khoản đầu tư tốt nhất so với bất kỳ loại hình đầu tư nào khác.

1. Dòng tiền (Cash Flow)

Đầu tiên, quan trọng nhất: Tôi luôn mua các bất động sản có dòng tiền dương. Tìm kiếm những tài sản này mất thời gian, nhưng hoàn toàn xứng đáng với nỗ lực. Định nghĩa đơn giản nhất của dòng tiền dương là bạn thu được nhiều doanh thu (thường là từ tiền thuê nhà) hơn chi phí để trả cho và vận hành tài sản. Một lợi thế lớn của bất động sản so với các khoản đầu tư khác là nó có thể tạo ra dòng tiền hàng tháng. Dòng tiền mà bất động sản tạo ra sẽ luôn là tỷ lệ hoàn vốn trên tiền mặt (cash-on-cash return) lớn hơn nhiều so với bất kỳ khoản đầu tư nào khác. Lý do cho điều này là đòn bẩy, điều mà chúng ta sẽ đi sâu vào trong chương này.

Vẻ đẹp của bất động sản tạo ra dòng tiền là nó có thể giúp bạn trở nên tự do tài chính. Dưới đây là một bài tập mà tôi thích làm khi tham gia hội thảo Rich Dad. Hãy lấy ra một tờ giấy và ghi lại thu nhập ròng hàng tháng của bạn sau thuế và bảo hiểm xã hội. Sau đó, ghi lại mọi chi phí mà bạn có trong một tháng. Nó có thể trông như thế này:

| Thu nhập | Chi phí |

|---|---|

| $4,000 (thu nhập ròng) | Tiền nhà: $1,000 |

| Xe hơi: $400 | |

| Bảo hiểm: $200 | |

| Thực phẩm: $600 | |

| Các chi phí khác: $1,000 |

Đây là bảng sao kê dòng tiền của bạn. Danh sách của bạn có thể chi tiết hơn thế này. Hãy chắc chắn rằng bạn ghi lại tất cả những gì bạn thực sự chi tiêu trong một tháng. Bây giờ, hãy lấy tay che phần thu nhập của bạn trên bảng sao kê dòng tiền. Đây là những gì tương lai nghỉ hưu của bạn có thể trông như nếu bạn không bắt đầu đầu tư ngay bây giờ – một đống hóa đơn mà không có thu nhập để trả cho chúng.

Trong Rich Dad, Poor Dad, Robert Kiyosaki đã nói rất nhiều về nhu cầu hiểu rõ bảng sao kê thu nhập của bạn. Nó rất đơn giản. Bạn có thu nhập và chi phí, và bạn có tài sản và nợ. Để trở nên giàu có, bạn phải ngừng làm việc chỉ để trả cho các chi phí và lãng phí phần còn lại vào các khoản nợ. Bạn cần bắt đầu mua tài sản.

Đây là cách bảng sao kê tài chính của hầu hết mọi người trông như thế nào. Tiền đến từ tiền lương mỗi tháng: họ dùng tiền đó để trả các chi phí. Sau đó, họ mua các khoản nợ với phần còn lại. Tiền đi ra khỏi cửa và vào túi của những người giàu có.

Thay vì mua nợ, bạn nên mua tài sản. Chỉ khi đó bạn mới có thể xây dựng sự giàu có của mình. Báo cáo tài chính của bạn sẽ trông như thế này:

2. Kiểm soát (Control)

Một lợi thế độc đáo của bất động sản là bạn có thể kiểm soát nó. Với các loại hình đầu tư khác, bạn giao tiền của mình cho một cố vấn tài chính và họ sẽ đặt nó vào cổ phiếu, trái phiếu, hoặc quỹ tương hỗ. Những gì xảy ra sau đó hoàn toàn nằm ngoài tầm kiểm soát của bạn. Bạn không có khả năng đưa ra các quyết định điều hành cho công ty mà bạn đã đầu tư; bạn phụ thuộc vào các nhà quản lý của họ. Một quyết định tồi, không liên quan gì đến bạn, có thể phá hủy toàn bộ danh mục đầu tư của bạn—hãy hỏi những người có toàn bộ khoản hưu trí phụ thuộc vào Enron. Tương tự, bạn không có quyền kiểm soát thị trường tài chính khi mua trái phiếu hoặc hợp đồng tương lai. Bạn chỉ có thể đưa ra dự đoán, và sau đó ngồi xem điều gì sẽ xảy ra. Với những loại hình đầu tư này, quyền kiểm soát duy nhất của bạn là quyết định có mua hoặc bán.

Bất động sản thì khác. Bạn mua một tài sản hữu hình và bạn quản lý nó. Mặc dù đúng là vẫn có những điều kiện thị trường bên ngoài ảnh hưởng đến khoản đầu tư của bạn, nhưng khác biệt ở chỗ bạn có khả năng điều chỉnh hoạt động của khoản đầu tư để phản ứng với những điều kiện đó. Thay vì phản ứng (mua hoặc bán), bạn có thể chủ động.

Ví dụ, nếu bạn là một chủ nhà, bạn có khả năng điều chỉnh tiền thuê dựa trên những điều kiện thị trường thay đổi để tối đa hóa thu nhập. Tôi làm điều này mọi lúc trong công ty của mình—cả với các tài sản tôi sở hữu và các tài sản tôi quản lý cho người khác. Mỗi tháng, các quản lý của tôi phải thực hiện một cuộc khảo sát thị trường. Khảo sát thị trường là một nghiên cứu đơn giản bao gồm việc gọi cho các đối thủ cạnh tranh trực tiếp và hỏi họ về mức giá thuê, tiền đặt cọc, và các ưu đãi họ đang cung cấp, nếu có. Bằng cách thu thập dữ liệu này, các quản lý của tôi có thể đưa ra các quyết định thị trường thực tế bằng cách so sánh mức giá thuê, tiền đặt cọc và các ưu đãi—nếu có—của họ với các đối thủ cạnh tranh, sau đó điều chỉnh cho phù hợp.

Điều này không phải lúc nào cũng có nghĩa là tăng tiền thuê. Một lần nữa, mục tiêu là tối đa hóa thu nhập. Vì đây là một quá trình động, điều đó có thể có nghĩa là giảm tiền thuê hoặc cung cấp một ưu đãi. Tỷ lệ lấp đầy tài sản cũng đóng vai trò quan trọng. Nếu bạn có mức giá thuê cao nhất trong một thị trường, rất có thể các cư dân tiềm năng sẽ thuê từ đối thủ cạnh tranh của bạn. Khi đó, tất cả số tiền thuê cao của bạn trở thành tiềm năng thu nhập bị mất. Sự biến động của bất động sản đòi hỏi bạn phải giữ tỷ lệ lấp đầy cao, cũng như mức giá thuê cao. Nếu việc giảm giá thuê 15 đô la mỗi tháng là sự khác biệt giữa tỷ lệ lấp đầy 95% và 88%, thì hãy giảm giá thuê! Dưới đây là một bảng đơn giản để chỉ ra tại sao:

| Tòa nhà 100 căn | Giá thuê trung bình | Tỷ lệ lấp đầy | Thu nhập |

|---|---|---|---|

| $850/căn | 88% | $74,800 | |

| $835/căn | 95% | $79,325 |

Theo ví dụ này, chỉ bằng cách giảm giá thuê trung bình 15 đô la mỗi tháng, bạn thực sự có thể tăng thu nhập lên gần 3.500 đô la mỗi tháng—tương đương gần 42.000 đô la mỗi năm. Việc giảm giá thuê có thể dẫn đến tỷ lệ lấp đầy cao hơn. Với tỷ lệ vốn hóa là 6%, điều này tương đương với việc tăng giá trị tài sản lên 700.000 đô la ($42.000 / 6%). Tất cả điều này chỉ vì bạn đã chủ động và đưa ra quyết định đúng lúc dựa trên thị trường. Bạn có khả năng kiểm soát hiệu suất vận hành của tài sản bất động sản nhiều hơn bất kỳ khoản đầu tư nào khác. Như tôi đã giải thích trong cuốn sách The ABC’s of Real Estate Investing, tỷ lệ vốn hóa được tính bằng thu nhập vận hành ròng chia cho giá mua và được xác định bằng cách đánh giá các thống kê bán hàng gần đây của các tài sản tương tự trong một thị trường cụ thể

Tỷ lệ vốn hóa = Thu nhập hoạt động ròng / Giá mua

Nhà môi giới của bạn sẽ là công cụ quý giá để xác định tỷ lệ vốn hóa trong thị trường của bạn.

3. Tăng giá trị (Appreciation)

Khi nói đến tăng giá trị, câu ngạn ngữ cũ vẫn đúng: “Vị trí, vị trí, vị trí.” Bạn có biết rằng kể từ năm 1968, theo Hiệp hội Môi giới Quốc gia Hoa Kỳ, mức tăng giá trung bình lịch sử của bất động sản là 6% mỗi năm? Điều này có nghĩa là có những khu vực hoạt động kém và những khu vực vượt trội. Vì vậy, nếu mức trung bình là 6%, thì sẽ có những khu vực có tỷ lệ tăng giá thấp hơn và những khu vực có tỷ lệ tăng giá cao hơn.

Trong phần tiếp theo, tôi sẽ chỉ cho bạn lý do tại sao ngay cả với mức tăng giá 6%, bạn vẫn đạt được lợi nhuận tốt hơn nhiều so với một cổ phiếu có tỷ lệ lợi nhuận 15%, nhưng hiện tại chúng ta hãy tập trung vào sự tăng giá chỉ vì giá trị tăng lên.

Nếu bạn mua một bất động sản có dòng tiền dương, việc tài sản tăng giá chỉ là lớp kem trên bánh. Bằng cách làm một chút nghiên cứu, bạn có thể tìm thấy những khu vực có mức tăng giá cao hơn nhiều so với mức trung bình quốc gia. Những khu vực này thường là các thành phố như Phoenix, Seattle, Dallas, New York City, và Washington, D.C., nơi có mức tăng trưởng việc làm và tăng trưởng kinh tế cao. Dòng tiền kết hợp với sự tăng giá là một sự kết hợp rất mạnh mẽ.

Hãy cùng xem xét một ví dụ về điều này. Giả sử bạn mua một bất động sản trị giá 1.200.000 đô la với khoản đặt cọc 20% (240.000 đô la) và cho thuê với giá 1.000 đô la mỗi tháng. Bạn nghĩ khoản đầu tư đó sẽ như thế nào sau 30 năm? Hãy xem bảng dưới đây:

| Tài sản | Giá trị ban đầu | Tỷ lệ tăng giá hàng năm | Giá trị sau 30 năm |

|---|---|---|---|

| Nhà | $1,200,000 | 6% | $6,892,000 |

Như bạn có thể thấy, chỉ với mức tăng giá 6% hàng năm, giá trị bất động sản của bạn sau 30 năm sẽ là 6.892.000 đô la, một con số đáng kinh ngạc so với khoản đầu tư ban đầu là 1.200.000 đô la. Đây là lý do tại sao bất động sản là một khoản đầu tư mạnh mẽ – sự kết hợp giữa dòng tiền và tăng giá mang lại lợi nhuận đáng kể trong dài hạn.

Điều khiến việc đầu tư bất động sản trở nên hấp dẫn là theo thời gian, giá trị tài sản của bạn tăng lên trong khi người thuê nhà trả dần khoản vay cho bạn. Không chỉ vậy, thu nhập từ việc cho thuê cũng tăng theo tỷ lệ phần trăm mỗi năm!

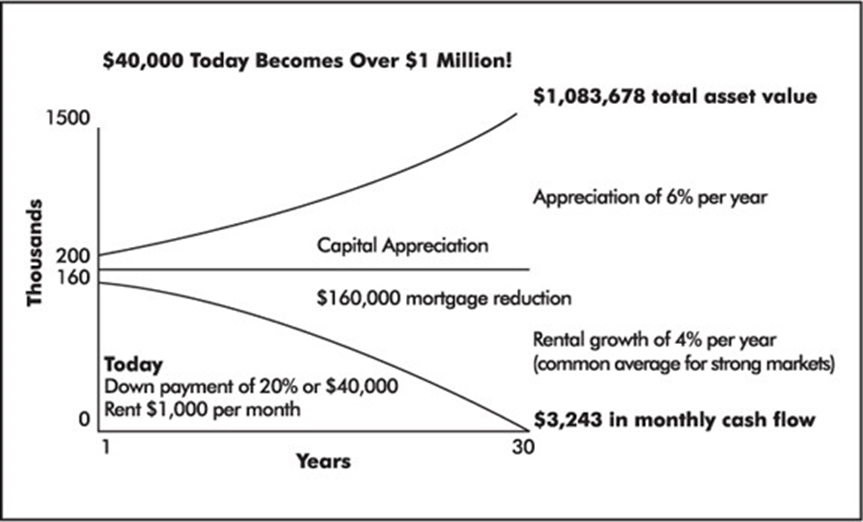

Trong ví dụ này, bạn có thể thấy rằng một khoản đầu tư bất động sản nhỏ theo thời gian có thể trở thành một phần mạnh mẽ trong kế hoạch hưu trí của bạn. Sau ba mươi năm, thời gian trung bình của một khoản vay thế chấp, tài sản đó có giá trị 1.083.678 đô la. Không những khoản vay đã được trả hết, mà giá trị tài sản đã tăng thêm 883.678 đô la so với lúc bạn mua. Đồng thời, thu nhập từ việc cho thuê vẫn đều đặn chảy vào tài khoản của bạn mỗi tháng mà bạn không cần tốn quá nhiều công sức. Đó là dòng tiền mà bạn có thể nhận được khi đang ngủ, đang vui chơi và tận hưởng cuộc sống. Trong khi khoản vay thế chấp được trả dần, thu nhập từ việc cho thuê đã tăng 4% mỗi năm và bây giờ mang lại cho bạn 3.243 đô la mỗi tháng, tương đương với 38.916 đô la mỗi năm chỉ từ một bất động sản.

Như tôi đã nói trước đây, tôi không phải là người ủng hộ việc mua bán tài sản để kiếm lời nhanh chóng. Những người làm vậy không khá hơn mấy so với những ai đầu tư vào thị trường chứng khoán. Khi làm vậy, bạn luôn phải tìm một nơi mới để đầu tư tiền hoặc bạn sẽ phải đối mặt với một hóa đơn thuế khổng lồ do thuế lãi vốn. Điều làm ví dụ trên hiệu quả là nguyên tắc “mua và giữ”. Nếu bạn buộc phải bán, bạn nên giữ tài sản ít nhất hai năm sau khi mua để giảm bớt khoản thuế lãi vốn phải nộp.

Bất động sản luôn là một khoản đầu tư dài hạn tốt hơn nhờ vào lợi thế của việc tăng giá trị và dòng tiền.

Điều tuyệt vời nhất trong ví dụ này là bạn chỉ cần đặt cọc 40.000 đô la khi mua khoản đầu tư trị giá 200.000 đô la. Bằng cách sử dụng tiền của ngân hàng, số tiền của bạn đã mang lại lợi nhuận cao hơn nhiều so với việc đầu tư vào cổ phiếu hay trái phiếu. Đó gọi là đòn bẩy, và đòn bẩy chính là sức mạnh tối thượng của bất động sản. Giá trị tài sản tăng lên dựa trên số tiền vay. Vì vậy, khoản vay 160.000 đô la với lãi suất 6% mỗi năm trong ba mươi năm, nhờ sức mạnh của lãi kép, đã tăng lên đến 918.959 đô la! Bạn là người nhận số tiền đó, chứ không phải ngân hàng. Tất cả những gì ngân hàng nhận được chỉ là lãi suất của khoản vay ban đầu, và bạn thậm chí có thể khấu trừ chi phí lãi vay khi đến kỳ khai thuế.